Ook de financiële wereld ontdekt de circulaire economie. ING onderzocht in een nieuwe studie welke rol financiële instellingen heel concreet kunnen spelen om circulaire business modellen zuurstof te geven. We distilleerden zes problemen en zes oplossingen uit het rapport.

Vooraf: 5 circulaire business modellen

Een circulaire economie vereist dat producenten een sterke band houden met hun producten en klanten. Enkel zo kan je een efficiënt beleid voeren voor levensduurverlenging, herstel en terugname. Dat vergt andere business modellen dan koop-verkoop. De ING-studie focust op 5 modellen om circulair te gaan:

- Circulaire bevoorrading: afval vermijden en kiezen voor volledig hernieuwbare of biodegradeerbare grondstoffen;

- Grondstof herwinning: de waarde van reststromen uit één productcyclus hergebruiken in een andere;

- Levensduurverlenging: producten langer doen meegaan en de einde-levenswaarde opkrikken door herstel, upgrading, herverkoop…

- Deelplatformen: platformen die het delen van overcapaciteit mogelijk maken en zo meer productiviteit en waarde creëren voor producten

- Product als een dienst: gebruik komt boven bezit met leasing of pay per use-formules. Lange levensduur, herbruikbaarheid en delen kannibaliseren zo niet langer de inkomsten van de producent, maar drijven integendeel winst, innovatie en kostenbeperking.

Zes problemen, zes oplossingen

| 1 | PROBLEEM | PISTE VAN OPLOSSING |

| Bankleningen alleen volstaan niet om innovatieve business modellen te financieren. | Diversifieer je kapitaalbronnen. Combineer leningen, zaaikapitaal, impact investeerders, crowdfunding… |

Mogelijke financieringsbronnen zijn:

- De bank: voor stabiele ondernemingen. Met klassieke leningen, leasing, of meer geavanceerde formules zoals het voorschieten van facturen (factoring en supply chain financing).

- Kapitaalmarkten: voor gevestigde ondernemingen die de schaal en vereisten aankunnen.

- Fondsen en impact investeerders: niet-commerciële financiering voor pilootprojecten.

- Venturekapitaal: voor startups die snel zullen renderen.

- ‘Quasi-banken’: bedrijven als Google, Amazon en Apple bouwen nieuwe financiële oplossingen uit.

- Crowdfunding: voor projecten met een sterke band met de (lokale) gemeenschap.

| 2 | PROBLEEM | PISTE VAN OPLOSSING |

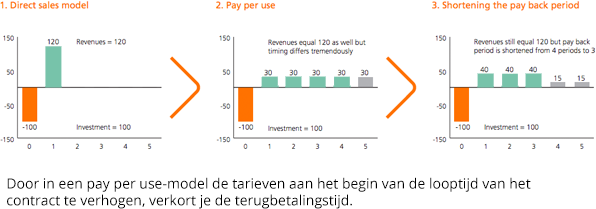

| Bij pay per use modellen komen de investeringen snel en de verdiensten maar mondjesmaat: hoe financier je je bedrijf dan? | Plan je cashflow optimaal, zorg bijvoorbeeld voor hogere tarieven aan het begin van het contract. |

Met pay per use-modellen wordt waarde gecreëerd door het voortzetten van een contract in plaats van met een eenmalige verkoopswaarde. De cash flows uit het contract worden dus belangrijker dan de waarde van het onderliggende product (de verlichtingsinstallatie, de wasmachine…). Omdat de terugbetaling gespreid is in de tijd, loopt de bank echter een risico. Daarom is een zorgvuldige planning van de cash flow belangrijk. Met bijvoorbeeld hogere tarieven aan het begin van de looptijd van een contract met de eindklant.

| 3 | PROBLEEM | PISTE VAN OPLOSSING |

| Leasing- en pay per use-modellen zorgen ervoor dat je activa overal te lande verspreid staan. Soms zelfs ingewerkt in andermans gebouwen. Dat levert risico’s op voor je financiers. | Zorg voor een goede tracking van je goederen, calculeer het risico in bij je tarieven, maak duidelijke afspraken over wat er gebeurt als het contract verbroken wordt. |

Door het juridische principe van incorporatie worden roerende goederen die je duurzaam in een gebouw plaatst, automatisch onroerend en deel van het gebouw én eigendom van de gebouw-eigenaar. Dat kan problemen geven als je eigenaar wil blijven van bijvoorbeeld de verlichting of de klimaatinstallatie en deze via leasing wil aanbieden. Goede contracten tussen alle partijen kunnen dit uitklaren. Zorg daarnaast voor een goede track en trace van je goederen (sensoren, Internet of Things) en vertaal de risico’s in een passend rendement.

| 4 | PROBLEEM | PISTE VAN OPLOSSING |

| Pay per use-modellen kunnen vooral minder kredietwaardige klanten aantrekken. | Bouw zekerheden in met waarborgen, risicopremies, differentiatie van klanten, een ‘rode knop’ om de installatie af te sluiten… |

De gespreide betalingen van een pay per use of leasing-formule zijn aantrekkelijk voor klanten met minder of onzekere middelen. Bij een faillissement van de eindklant heeft de aanbieder en de financier echter weinig in handen. Daarom bouw je best zekerheid in met een waarborg, een risicopremie, een gedifferentieerde portefeuille van klanten, een ‘rode knop’ die de installatie afsluit…

| 5 | PROBLEEM | PISTE VAN OPLOSSING |

| Bankiers en boekhouders schrijven waarde van activa snel af tot nul en houden geen rekening met de tweedehandswaarde of einde-levenswaarde. | Zorg voor een overtuigende tweedehandsmarkt voor je product en zorg voor maximaal behoud van waarde door modulariteit, design for disassembly… |

Zoek of creëer een goede tweedehandsmarkt voor je product. De markt moet voldoende groot en transparant zijn, met relatief stabiele prijzen. Werk ook terugnamekanalen uit voor gebruikte goederen. Verbeter je product, zodat het aan het einde van zijn leven nog maximaal waarde kan creëren door upgrades, herstelbaarheid, modulariteit… Zo overtuig je bankiers rekening te houden met de restwaarde van je product.

| 6 | PROBLEEM | PISTE VAN OPLOSSING |

| Circulariteit vereist dat je samenwerkt met de partners in je keten, maar ook zij hebben financiering nodig, die vaak echter slechts mondjesmaat binnenkomt. | Laat de bank meer en vroeger tussenbeide komen in de keten om facturen voor te schieten (factoring). |

Om de handel tussen afnemers en leveranciers te oliën, spelen banken vaak een rol als voorschieter van facturen (factoring). Zo worden de facturen van de leverancier sneller betaald en heeft iedereen in de keten meer ademruimte. Die factoring kan uitgebreid worden in de hele keten en zo de kapitaalnoden van een circulaire aanpak lenigen.

Lees ook onze Econotalks-aflevering over de financiering van circulaire business modellen. Daarin laten we bankiers, economen en verstrekkers van durfkapitaal aan het woord.

Je vindt het volledige rapport van ING op deze link.